Actualidad

Por Claudia Vargas García , 8 de enero de 2024 | 19:20Resumen de la situación lechera mundial durante el 2022

Los dos principales impulsores del crecimiento se mantuvieron bastante constantes, aunque a un ritmo reducido.

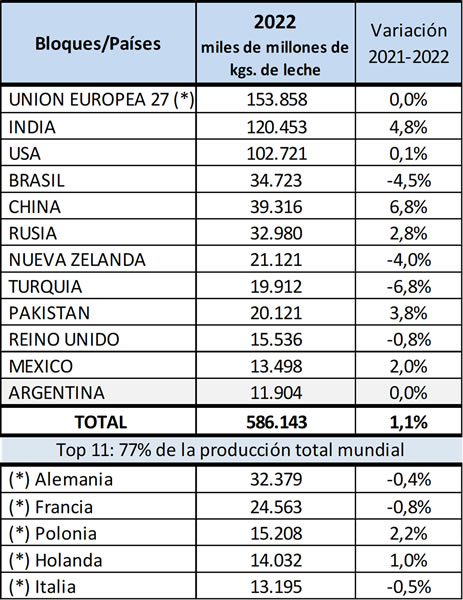

2022 volvió a ser un año inusual: marcó el tercer año consecutivo de la pandemia de COVID 19 y el inicio de la guerra entre Ucrania y Rusia. La producción mundial de leche aumentó un 1,1%, hasta alcanzar un volumen de 936 millones de toneladas. Este fue el segundo año consecutivo con un crecimiento por debajo del promedio (la tasa de variación anual durante el período 2015-2022: +2,1%). La situación de la oferta en las principales regiones exportadoras siguió siendo muy difícil, principalmente debido a los niveles exorbitantes de costos a principios de 2022, que continuaron aumentando tras el inicio de la guerra en Ucrania.

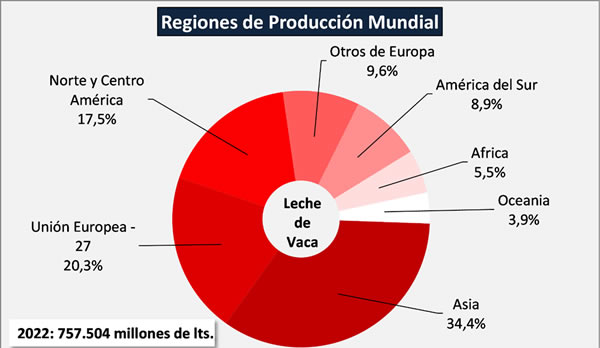

Los dos principales impulsores del crecimiento se mantuvieron bastante constantes, aunque a un ritmo reducido: la producción de leche en las regiones con deficiencia de leche, en particular Asia (+3,1% para la leche de vaca, impulsada por India, Pakistán y China) y la producción de leche de búfala (creciendo más del 3% a nivel mundial). La leche de vaca representó el 81% (758 millones de toneladas).

A nivel mundial, en el primer semestre de 2022 se produjo una disminución de las entregas de leche debido al aumento de los costos de los insumos, mientras que en el segundo semestre se experimentaron condiciones más favorables, con precios más altos. En general, el balance anual registró una disminución marginal (-0,1%), por primera vez desde 2016. Nueva Zelanda tuvo una caída del 3,8% en las entregas de leche, debido a los altos costos de producción y las condiciones climáticas adversas. En la Unión Europea (UE 27), las entregas de leche de vaca se mantuvieron estables después de una ligera caída en 2021. En Estados Unidos, la recolección de leche disminuyó durante la primera mitad del año y finalizó 2022 en un nivel similar al de 2021.

Con una ligera disminución en las entregas de leche en 2022, la producción de productos lácteos mostró un crecimiento menor o, en ocasiones, una disminución en comparación con la tendencia a largo plazo. En general, los procesadores favorecieron la producción de queso, manteca y aceite de manteca y leche en polvo descremada (LPD), mientras que otras categorías de productos lácteos disminuyeron a nivel mundial.

La producción mundial experimentó aumentos en la leche líquida (+2,9%), impulsada principalmente por China e India, y en la manteca y el aceite de manteca (+1,9%). La producción de LPD (+1,3%) y queso (+0,9%) experimentó un crecimiento moderado. Sin embargo, la leche en polvo entera y semidecremada disminuyó drásticamente en 2022 a 4,7 millones de toneladas (-5,4%), volviendo a sus niveles de 2019.

A pesar del repunte de la producción de queso, la producción de suero en polvo tuvo una caída marginal del 0,3%.

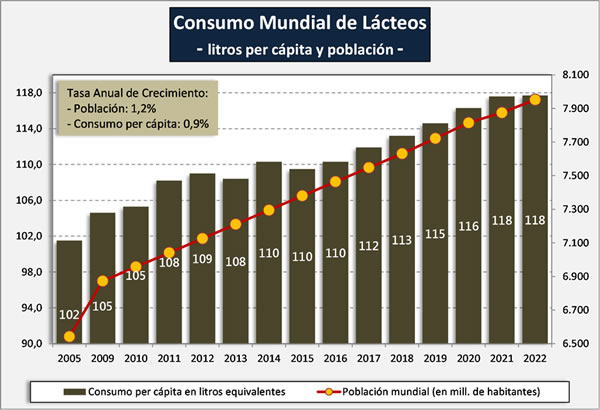

En 2022, el consumo mundial per cápita se mantuvo relativamente sin cambios en 117,7 kg (+0,1 kg) en equivalente de leche, por primera vez desde 2016, y en contraste con el crecimiento anual promedio del +1,0% observado desde 2015. Debido a que los niveles de existencias mundiales se recuperaron de sus niveles muy bajos en 2021, particularmente de manteca y LPD, el nivel mundial el consumo creció incluso menos (+0,9%) que la producción de leche. Asia es la principal región consumidora y representa el 49% del consumo, con un consumo anual per cápita de 98 kgs. que aumenta en más del 4%, todavía considerablemente por debajo de los niveles de los países occidentales. El consumo aparente de leche en la UE y los Estados Unidos se mantuvo relativamente estable.

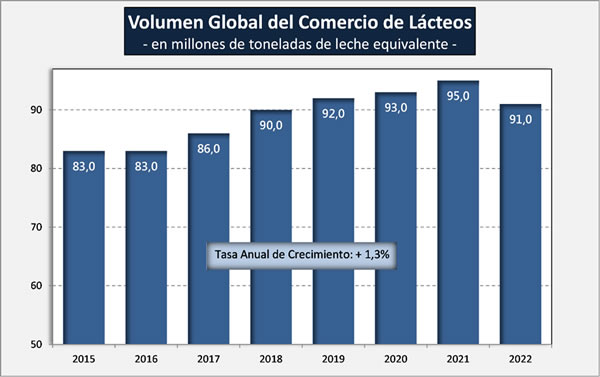

El estallido del conflicto entre Rusia y Ucrania provocó niveles de precios récord, lo que provocó una disminución de la demanda. No fue hasta octubre que los mercados lácteos experimentaron un punto de inflexión, marcado por una rápida caída de los precios de los productos lácteos. En general, el comercio mundial de productos lácteos disminuyó un 4,6% en 2022, situándose en alrededor de 90,6 millones de toneladas de equivalente de leche.

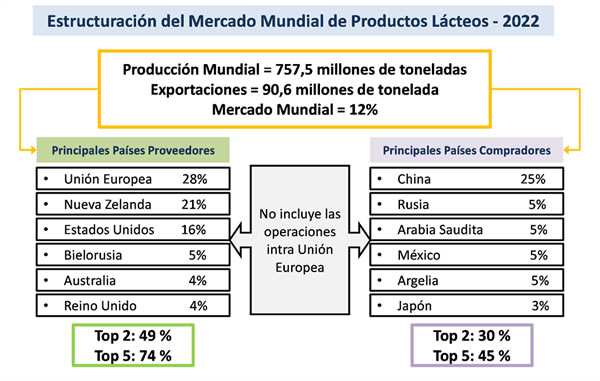

El comercio de LPE experimentó una caída sustancial (-11%), mientras que las exportaciones de LPD y leche y nata experimentaron caídas más modestas (-1,9% y -1,2%, respectivamente). El comercio mundial de queso en 2022 se mantuvo relativamente estable (+0,1%), mientras que el comercio de manteca se expandió un 10%. La UE-27 mantuvo su condición de mayor exportador de productos lácteos del mundo, manteniendo con una participación del 28% y dominando las exportaciones de queso, leche y nata, seguida de Nueva Zelanda (21%), que lideró las exportaciones de leche en polvo y mantequilla.

A pesar de las importantes fluctuaciones a lo largo del año, los precios de los productos lácteos aumentaron un 19,5%, lo que supone el promedio anual más alto registrado desde 1990. Los aumentos de precios más sustanciales se observaron en manteca y LPD, cuyos precios medios aumentaron un 32% y un 21%, respectivamente. Los precios de la leche en granja también experimentaron aumentos significativos, influenciados principalmente por las limitaciones de la oferta global y los esfuerzos por mantener los márgenes agrícolas por encima de ciertos umbrales.

Producción Mundial de Leche: todas las especies

Producción Mundial de Leche de Vaca: por regiones

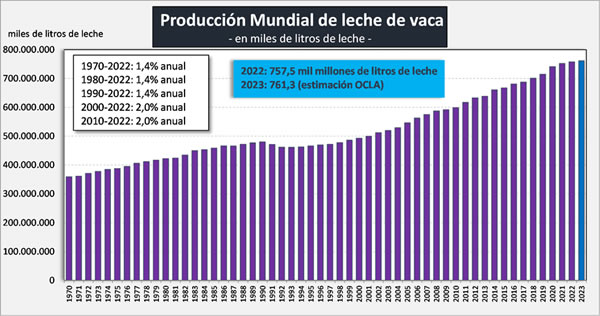

Evolución de la Producción Mundial de Leche

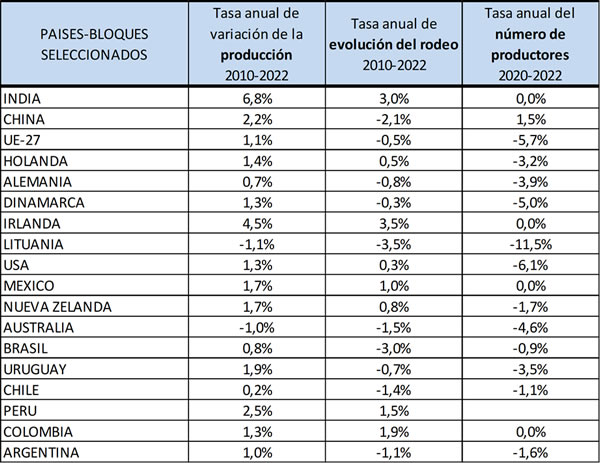

Evolución de la producción, del rodeo y de la cantidad de productores

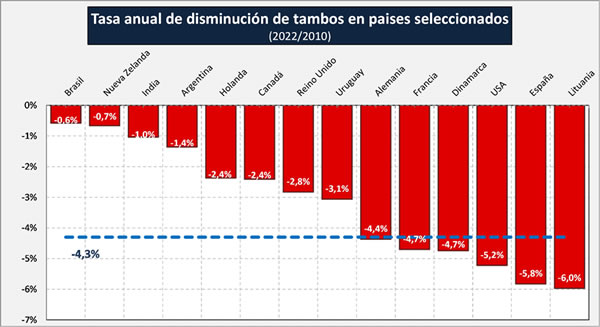

Evolución en la disminución del número de tambos en países/bloques seleccionados

Top 10 en la Producción Mundial

Autosuficiencia de la Producción por regiones mundiales

Ratio de Autosuficiencia: producción de leche de la región / consumo doméstico.

Determina la situación de autosuficiencia para el abastecimiento doméstico y los excedentes con destino a exportación de las diferentes regiones mundiales.

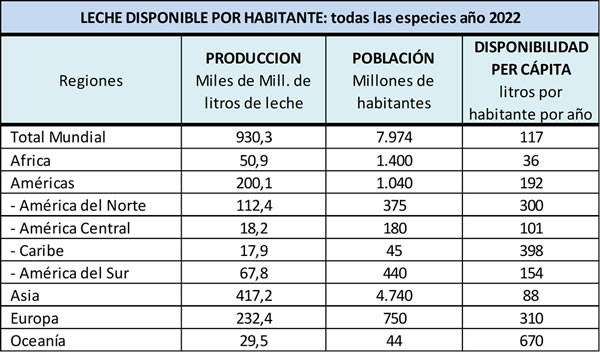

Disponibilidad de leche per cápita por regiones

La información en este caso surge de FAO que tiene un valor de producción mundial de leche de todas las especies para el año 2022 levemente inferior al dato de FIL, y la población se tomó sobre el dato de 2021 con un incremento del 1,1% para estimar la población de 2022.

Consumo Mundial per cápita y población

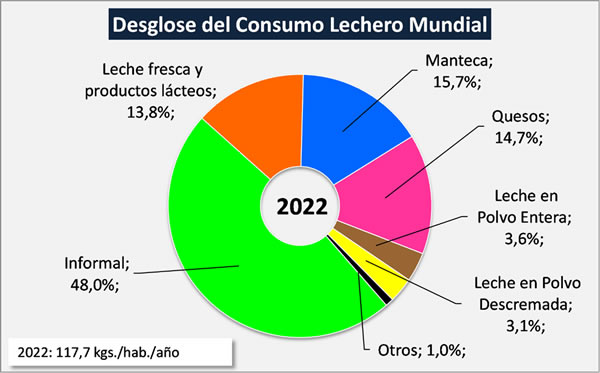

El consumo mundial de leche per cápita presenta un promedio bastante por debajo de la recomendación FAO-OMS (500 mililitros diarios, unos 180 litros por año). Hay países de Europa con consumos que superan los 300 litros por persona y por año y países por debajo de los 50 litros. Los países desarrollados en promedio consumen 240 litros y los países en desarrollo 80 litros por persona y por año.

Desglose del Consumo Lechero Mundial

Consumo per cápita de los principales productos lácteos

Estructuración del Mercado Mundial de Productos Lácteos

No incluye el comercio entre los 27 países de la Unión Europea, incluido el Reino Unido.

A pesar de tener la producción mundial de leche un volumen significativo, el comercio mundial de dicho producto es relativamente bajo en términos porcentuales. Se encuentra muy concentrada la oferta en pocos países/bloques y hay una cierta atomización en la demanda. Ese volumen pequeño, sumado a la alta relación que tiene con algunas variables de la economía mundial (precio del petróleo, valor del dólar, comportamiento del PBI, etc.), le dan al mercado lácteo mundial su propia característica de alta volatilidad y gran incertidumbre para todos los actores de la cadena de valor.

Volumen Global del Comercio de Lácteos

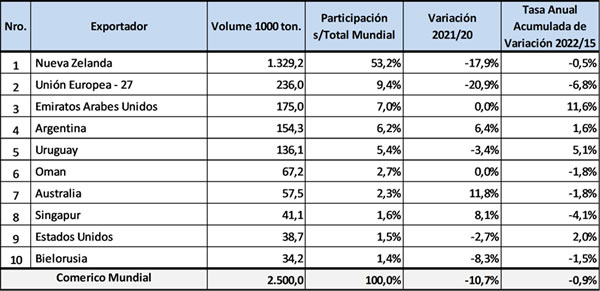

Los 10 principales exportadores de leche en polvo entera

El comercio internacional de leche en polvo entera (LPE) se caracteriza por un alto grado de concentración. Los 10 principales países exportadores representaron alrededor del 90% del total del comercio mundial en 2022. De estos, Nueva Zelanda y la Unión Europea representaron más del 60 %.

Es la relación directa entre el precio por litro de leche que recibe el productor y el precio que paga el consumidor por un litro de leche semidescremada. No se tiene en cuenta el Valor por Litro Equivalente (VLE), donde cuanto mayor composición de la leche, menor resultaría la participación del productor en el VLE ya que se genera mayor excedente de sólidos en la estandarización.

Tampoco se consideran las diferentes tasas de venta (IVA) que van del 0% al 27%, y que la leche fluida no es representativa del total del destino de la leche, donde los quesos y las leches en polvo tienen mayor participación relativa en el destino a productos. Además, cabe aclarar que la leche fluida es muchas veces utilizada por la distribución minorista como producto reclamo, oferta, gancho para atraer al consumidor y que los productores de esos países piden que esta situación se modifique (Ejemplo: España).

Precios de la leche al Productor

Son los precios de países/bloques seleccionados, en dólares por kg. de leche tal cual, no corregidos por composición de la leche u otros parámetros de calidad ni por relaciones de tipo de cambio.

Top 20 Empresas Mundiales

INSTANTÁNEA DE 2023

Introducción

Este capítulo ofrece información sobre la producción de leche, el procesamiento de lácteos, el comercio y la evolución de los precios durante el primer semestre de 2023.

Producción de leche

Después de un año de producción de leche con un crecimiento muy por debajo del promedio, debido principalmente a niveles de costos extremadamente altos y márgenes bajos, se espera que la producción mundial de leche se recupere nuevamente en 2023.

cifras de producción hasta junio/julio de 2023 de un grupo seleccionado de países productores de leche clave y teniendo en cuenta el crecimiento fuerte y constante observado en India y Pakistán en los últimos años, se espera que en general, la producción mundial de leche en 2023 pueda aumentar alrededor de un 2,1 %, igual a la tasa media de crecimiento anual durante el período 2015-2022.

Después de India y Pakistán, que siguen siendo la fuerza principal detrás del crecimiento de la producción mundial de leche, la leche adicional de China y Rusia será un contribuyente clave al crecimiento en 2023. Se espera que una mayor eficiencia de producción y un mayor inventario de ganado aumenten la producción de leche cruda de China en más del 4%. Debido a la guerra en Ucrania, Rusia depende más de sí misma, lo que garantiza una mayor producción de leche.

No habrá mucho crecimiento proveniente de los principales países exportadores, que en general todavía están luchando con costos de insumos relativamente altos y márgenes nuevamente decrecientes debido a la caída de los precios de la leche durante el año. Se espera que la UE y EE.UU. alcancen niveles de crecimiento no superiores a entre el 0,5 y el 1,0% y tal vez incluso menos. Australia y Nueva Zelanda mostrará un crecimiento moderado, pero no suficiente para compensar los volúmenes perdidos en 2022.

Las perspectivas latinoamericanas en términos de precio de la leche y clima son mejores que en el pasado reciente, pero las expectativas para la producción de leche no son demasiado abrumadoras debido al impacto de la sequía en los alimentos concentrados.

Se espera que la oferta persista.

Procesamiento de lácteos

En el primer semestre de 2023, la producción de leche líquida siguió la misma tendencia que a finales de 2022 tanto en la UE 27 como en EE. UU., impulsada principalmente por el debilitamiento de la demanda en los países desarrollados. Mientras que la producción de nata experimentó un aumento del 1,2% en la UE, permaneció estancada en los EE.UU. Por otra parte, la producción de yogur experimentó un fuerte crecimiento en Estados Unidos.

La producción de manteca en los EE.UU. aumentó un 4,2%, superando la tasa de crecimiento media observada desde 2010. La UE también aumentó su producción de manteca, en consonancia con el aumento de las entregas en el primer semestre. En

Por el contrario, la producción de queso disminuyó dentro de la UE (-1,9%) después de varios años de crecimiento, mientras que mostró un ligero progreso en los EE.UU.

La producción de leche en polvo también experimentó un descenso en el primer semestre en la UE. En Estados Unidos, la producción de LPE cayó bruscamente, un 21,4%, posiblemente debido a que la leche cruda se reorientó hacia la producción de manteca.

Además, China siguió ampliando su producción de productos lácteos, registrando un aumento del 4,5%. En particular, la producción de LPE aumentó un 22% en el primer semestre de 2023.

Comercio

La evolución del comercio de un conjunto representativo de países exportadores de lácteos clave durante el primer semestre de 2023, expresada en equivalentes de leche, indicó un aumento del 3,6% en el comercio de lácteos. Sin embargo, esto representa solo una recuperación parcial de la importante caída del comercio mundial que afectó principalmente a la UE y Nueva Zelanda durante el primer semestre de 2022. Como se describe en el capítulo 5 de este informe, la fuerte caída de las exportaciones a China jugó un papel importante. En 2022, la demanda de China se vio fuertemente afectado por las estrictas medidas posteriores a la COVID-19 y un crecimiento económico relativamente pobre. En el primer semestre de 2023 continuó la tendencia a la baja de las importaciones chinas.

Elaborado por el OCLA con datos del World Dairy Situation 2023 de la Federación Internacional de Lechería IDF/FIL

Fuente: https://www.ocla.org.ar/noticias/28687662-situacion-de-la-lecheria-mundial-durante-el-ano-2022

Te puede interesar

Crecimiento de Praderas Barenbrug 29-04-2024

29 de abril de 2024"Con Chile compartimos soluciones a los desafíos que enfrentamos en el mundo"

29 de abril de 2024Gremios del agro del sur repudian asesinato de tres funcionarios de Carabineros

27 de abril de 2024"Field Days es el lugar para conectar con la tecnología, el campo y la gente"

26 de abril de 2024Ferosor mostró lo más importante de su tecnología en Field Days

25 de abril de 2024Socios del Consorcio Lechero revisan acción institucional en su Asamblea Anual

24 de abril de 2024Recepción nacional de leche cruda sube 2,6% en los primeros dos meses de 2024

23 de abril de 2024

Fedeleche conmemora su 26 aniversario realzando la unidad del gremio

Fundo "Los Esteros", un ejemplo destacado de producción de leche sostenible

Raquel Calderón, la productora que crece con genética y sustentabilidad

INIA reúne a fundadores y consejeros por primera vez en sus 60 años de historia

RiverPla, una solución al plástico y los desechos de la industria láctea

Crecimiento de Praderas Barenbrug 25-09-2023