Economía y Mercados

Por Claudia Vargas García , 4 de diciembre de 2021Radiografía de la industria láctea de Australia analiza presente y futuro del sector

En 2020, el sector se recuperó parcialmente cuando comenzaron las lluvias que interrumpieron la sequía, lo que permitió que las existencias de forrajes se repongan por completo a principios del 2021.

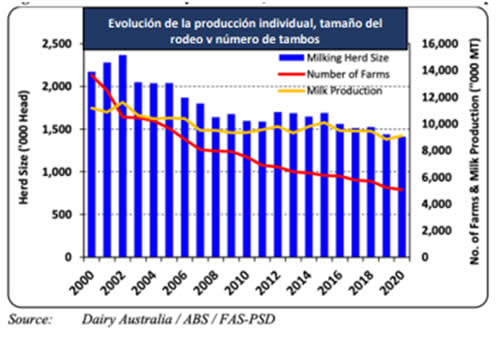

La industria láctea ha sido una de las principales industrias de Australia durante muchas décadas. El tamaño del rodeo alcanzó su punto máximo en 2002 con 2,369 millones de cabezas, así como también la producción de leche con 11,608 MTM.

Esto fue solo dos años después de la desregulación de la industria láctea, la cual implicó romper el mercado de leche fluida regulado por el estado que había sido de gran beneficio para los estados productores de leche más pequeños. Como parte del proceso, los productores lecheros recibieron una compensación sustancial.

Esto permitió a algunos invertir en sus negocios y a otros vender y alejarse de la actividad. También permitió que la industria se adaptara gradualmente, aquellos campos que estaban en áreas de producción menos eficientes y no eran competitivos salieron de la actividad, permitiéndole al sector consolidarse.

En general, esto dio como resultado una mayor reducción en el número de tambos en las regiones tropicales y subtropicales que en las regiones templadas. Entre 2002 y 2020, se redujo el tamaño del rodeo en un 40 % a 1,41 millones de cabezas y redujo el número de tambos en alrededor del 60 % a 5.055. Sin embargo, la gran adaptación del sector al libre mercado durante este período permitió que la producción de leche solo descendiera alrededor del 22%, de 11,6 MTM en 2002 a 9,1 MTM en 2020. Durante este período, el tamaño promedio del rodeo por tambo aumentó en más del 50 % de alrededor de 180 cabezas a 280 cabezas. Al mismo tiempo, la producción de leche promedio por vaca se incremento en más del 30 %; 4,9 TM por vaca a casi 6,5 TM por vaca.

En cuanto a los sistemas productivos, en las principales áreas lecheras del sur, alrededor del 60 al 65% de las necesidades de alimento del ganado lechero provienen de pastizales y cultivos forrajeros.

El equilibrio de las necesidades se satisface con concentrados, principalmente cereales, heno y ensilaje. Muy pocos tambos dependen por completo del pastoreo. El cambio hacia una mayor alimentación suplementaria ha contribuido al aumento en la producción individual, junto con las ganancias genéticas del rodeo, a través de décadas de inseminación artificial con genética estadounidense. A diferencia de los EE.UU, hay muy pocos tambos estabulados en Australia.

LECHE FLUIDA

FAS/Canberra pronostica que la producción de leche de Australia aumentará ligeramente a 9,1 MTM en 2022, por encima de la estimación de 2021 de 9,0 MTM. Esto es el resultado de una mayor disponibilidad de forrajes y granos, una mayor disponibilidad de agua de riego a un costo menor junto con los fuertes precios de la leche. La caída en la producción en 2021, junto con la baja tasa de evolución de la producción individual, tamaño del rodeo y número de tambos crecimiento prevista para 2022, es consecuencia de que la producción se ve obstaculizada por la baja disponibilidad de mano de obra y la salida de los productores de leche de la actividad en 2021, clima muy húmedo en los meses de invierno, aumento de los precios de las propiedades de los tambos y precios elevados del ganado de carne.

Se espera que los productores lecheros vendan menos vaquillonas en el mercado de exportación y retengan más para aumentar el tamaño de su rodeo.

En 2020, el sector se recuperó parcialmente cuando comenzaron las lluvias que interrumpieron la sequía, lo que permitió que las existencias de forrajes se repongan por completo a principios del 2021. Sin embargo, un invierno más húmedo provocó que las vacas se secaran temprano. Se anticipa que en los próximos meses, durante el pico de producción, habrá algo de recuperación, al alcanzar un pico más alto en octubre y una desaceleración más lenta en noviembre y diciembre.

Para 2021, esos factores negativos mencionados compensaron con creces una gran cantidad de factores positivos que se esperaba que impulsaran la producción de leche. Éstos eran:

1) Precipitación media o superior a la media en las principales regiones lecheras en 2021;

2) Precios del heno iguales o inferiores al promedio de 5 años;

3) Alta disponibilidad de agua de riego y menores costos en las regiones irrigadas;

4) Sólidos precios de la leche en las explotaciones agrícolas.

Aunque los factores anteriores han respaldado la producción de leche, todavía está muy por debajo del período 2016-2018 con alrededor de 9,45 MTM, la reducción es principalmente resultado de menos vacas causada por la severa sequía en 2018 y 2019. A su vez, se distinguen cuatro factores clave que influyen en la mejora de la producción de leche en 2022 son:

1) Fuertes reservas de forrajes;

2) Precipitaciones por encima de la media;

3) Precios más bajos de los cereales durante todo el año;

4) Sólidos precios de la leche en las explotaciones agrícolas.

FAS/Canberra pronostica que el consumo de leche fluida aumentará moderadamente en 2022 a 2,5 MTM, lo cual representará el 27 % de toda la leche producida en Australia en 2022. El consumo interno de leche fluida per cápita ha ido disminuyendo gradualmente en los últimos años. La reducción de viajes y el cierre de cafés y restaurantes debido a las restricciones de COVID-19 se vio compensada por un aumento de los hogares.

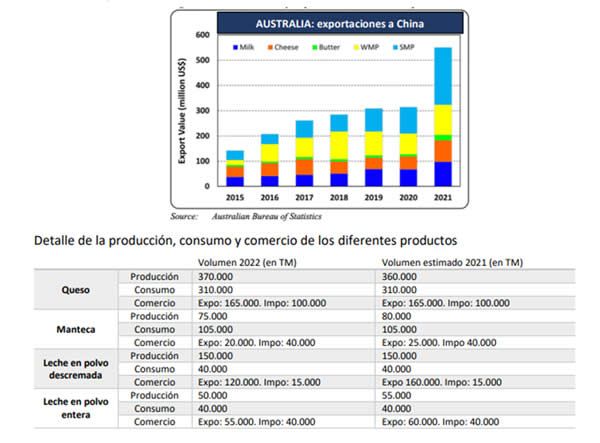

El consumo total de leche para beber en Australia sigue siendo alto en comparación con los niveles mundiales. En cuanto al comercio, se espera que las exportaciones de leche fluida alcanzarán las 380.000 TM en 2022, un aumento del 9% con respecto a la estimación de 2021 de 350.000 TM. El principal socio es China, que ahora representa más de la mitad de todas las exportaciones. Los otros cinco destinos principales, que representan alrededor del 40 % son Singapur, Hong Kong, Malasia, Filipinas y Vietnam. Se pronostica que las importaciones de leche fluida se mantendrán estables a un nivel muy bajo de 5.000 TM en 2022.

QUESO

Las razones principales del aumento previsto en la producción de queso es el incremento de un 1% en la producción de leche prevista para 2022 y la preferencia de este producto por sobre manteca y polvos, dado que probablemente la demanda de esos productos por parte de China puede disminuir en 2022 por el incremento de la producción nacional y la acumulación de existencias.

A pesar de producir más queso del que se consume, Australia todavía importa una cantidad significativa, sobre todo de queso blando ya que han estado aumentando la producción de quesos semiduros, predominantemente mozzarella. Se pronostica un aumento marginal del consumo principalmente debido a la expectativa de que Australia se alejará de los cierres relacionados con COVID-19 en 2022 y comenzará a permitir la entrada de viajeros internacionales. Hasta ahora el impacto de los bloqueos ha sido compensado por el consumo de los hogares.

En 2021, las exportaciones han sido más fuertes que el año anterior a pesar de la menor producción.

Se espera que este alto nivel de exportaciones en 2021 en relación con la producción resulte en una reducción de las existencias finales y limite la capacidad de aumentar las exportaciones en 2022.

Australia es un exportador neto de queso, que es el mayor producto lácteo exportado. En 2020, se exportó alrededor del 42 % de todo el queso producido en Australia. Japón ha sido constantemente el mercado más grande durante la última década. Sin embargo, en2021 ha experimentado una disminución significativa. Durante los últimos tres años ha habido un fuerte crecimiento en los envíos a China, el segundo destino más grande, aumentando del 11 % al 19 %.

En cuanto a las importaciones, casi la mitad provienen de Nueva Zelanda y alrededor de una cuarta parte de los EE.UU..

MANTEQUILLA

La disminución en la producción de mantequilla se produce a pesar de un aumento previsto del 1% en la producción de leche para 2022, por el cambio mencionado en la demanda de China. Se mantiene muy por debajo de los niveles pasados, los cuales han alcanzando un máximo de 180.000 TM en 2000.

Australia es hoy un importador neto de manteca y consume mucho más de lo que produce. La fuente dominante de las importaciones es Nueva Zelanda, que representa más del 85 % de las importaciones totales de 2017 a 2020, y la tendencia continúa en 2021.

LA LECHE EN POLVO DESCREMADA

De manera similar a la manteca, la producción de LPD está ahora muy por debajo de los niveles pasados que superaron con creces las 150.000 TM, alcanzando un máximo de 266.000 TM en 2015.La LPD tiene una amplia gama de usos en el sector de la fabricación de alimentos como productos aditivos. La gran mayoría de los productos finales que contienen LPD se venden a través de tiendas minoristas y supermercados, por lo cual el impacto del COVID-19 fue mínimo.

La mayor demanda de exportaciones de LDP en 2021 ha limitado cualquier crecimiento en el consumo interno. En 2019 y 2020, la producción de LPD disminuyó significativamente y la proporción exportada se mantuvo estable, a expensas de las existencias. Es probable que esto reduzca las exportaciones en 2022. China aumentó gradualmente su participación y se convirtió en el principal destino, que antes de 2018 era Indonesia. Australia exporta a otros 20 o más países.

LA LECHE EN POLVO ENTERA

La producción máxima de LPE en Australia fue en 2002 en 239.000 TM y ha disminuido gradualmente a un estimado de 55.000 TM en 2021. Dado que los fabricantes australianos canalizan mayores volúmenes de leche hacia la producción de queso, los volúmenes reducidos de LPE se han centrado en la producción de polvos más especializados de mayor valor, como la fórmula de leche para lactantes.

Debido a la naturaleza del uso de LPE en productos manufacturados, no ha habido un impacto significativo en el consumo causado por la pandemia de COVID-19 y no hay cambios significativos en el consumo previsto. En cuanto al comercio internacional, China y Tailandia son los principales destinos de exportación. En particular, las exportaciones a Bangladesh, Singapur, Malasia e Indonesia también aumentaron considerablemente. La mayoría de las importaciones de LPE a Australia provienen de Nueva Zelanda (90%).

Fuente: https://www.ocla.org.ar/

Te puede interesar

Socios del Consorcio Lechero revisan acción institucional en su Asamblea Anual

24 de abril de 2024Recepción nacional de leche cruda sube 2,6% en los primeros dos meses de 2024

23 de abril de 2024Crecimiento de Praderas Barenbrug 22-04-2024

22 de abril de 2024"Field Days es el lugar para conectar con la tecnología, el campo y la gente"

19 de abril de 2024

Fedeleche conmemora su 26 aniversario realzando la unidad del gremio

Fundo "Los Esteros", un ejemplo destacado de producción de leche sostenible

Raquel Calderón, la productora que crece con genética y sustentabilidad

INIA reúne a fundadores y consejeros por primera vez en sus 60 años de historia

RiverPla, una solución al plástico y los desechos de la industria láctea

Crecimiento de Praderas Barenbrug 25-09-2023